1400/01/10 13:00

سیمان آبیک در مسیر عرضه اولیه؛

سود «سفارس» 7 برابر شد

به گزارش نماد برتر، شرکت سیمان فارس و خوزستان در 9 ماهه منتهی به بهمن ماه توانست برای هر سهم 615 ریال سود محقق کرد که در مقایسه با مدت مشابه سال گذشته افزایش جالب توجه 603 درصدی را به معرض نمایش میگذارد.

بر اساس این گزارش، علت اصلی رشد 7 برابری جهش سود فروش سرمایه گذاریها است. این شرکت سرمایهگذار در حوزه سیمان، طی دوره جاری بالغ بر 4 هزار و 369 میلیارد ریال سهم به فروش رساند و سود 3 هزار و 385 میلیارد ریالی کسب کرد و بیشترین سود «سفارس» از محل فروش سهام «سفار» و «سفانو» بدست آمد.

لازم به ذکر است که در کل سال مالی قبل این سیمان ساز فقط یک هزار و 243 میلیارد ریال سود فروش سرمایه گذاریها شناسایی کرده بود.

بیشتر بخوانید:

سود سازی «سفارس» از همه چیز به جز!

سود هر سهم "سفارس" افزایش چشمگیری داشت

در مقابل، حدود یک هزار و 11 میلیارد ریال سهم از بازار سرمایه خریداری کرد که در صدر خریدها «سیتا» و «سخوز» قرار دارند.

«سفارس» در نظر دارد با برنامه ریزیهای انجام شده به تدریج نسبت به خروج از شرکتهای کم بازده و زیانده اقدام کند. همچنین عرضه اولیه سهام شرکت سیمان آبیک به عنوان بزرگترین شرکت زیر مجموعه خود در بورس جزو برنامههای آتی شرکت است که با توجه به بهای تمام شده کمتر از 1000 ریال، میتواند سود قابل توجهی را به دنبال داشته باشد.

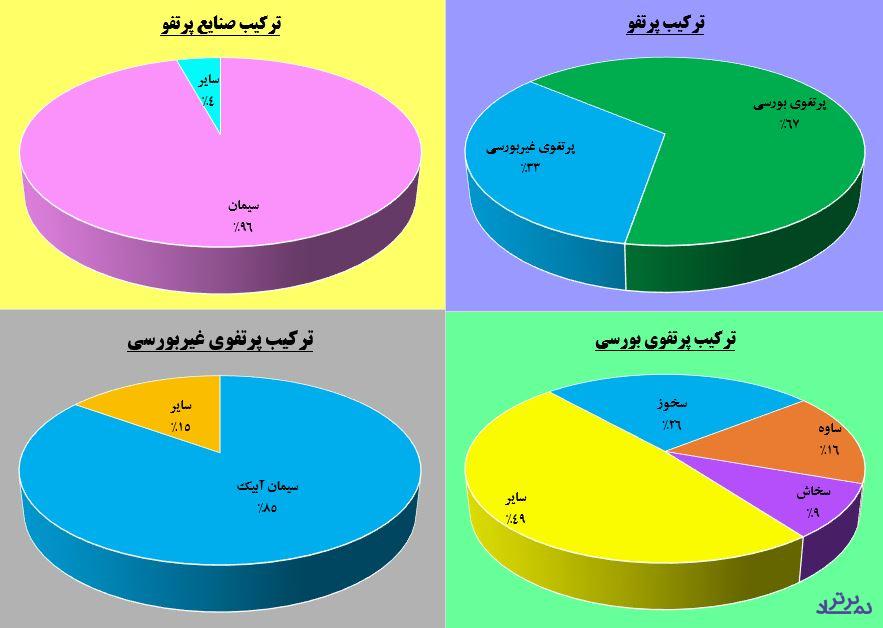

در خصوص پرتفوی سرمایه گذاری «سفارس» باید گفت که از 23 شرکت حاضر در سبد سهام، 20 شرکت در گروه سیمان قرار دارند و در حالی که بهای تمام شده پرتفوی بورسی بالغ بر 5 هزار و 990 میلیارد ریال است، ارزش بازار آن از 156 هزار میلیارد ریال فراتر رفته است. به همین دلیل است با اندک فروش سهام، سود قابل توجهی عاید شرکت میشود.

میزان سرمایه گذاری در شرکتهای غیر بورسی نیز بیش از 3 هزار میلیارد است که 85 درصد آن مربوط به تملک 98 درصد سهام شرکت سیمان آبیک است.

سود سازی «سفارس» از همه چیز به جز!