1399/12/02 08:30

هزینهها مزه سود را تلخ کردند؛

سود 3 ریال «تکمبا» در 3 فصل

به گزارش نماد برتر- شرکت کمباین سازی ایران با تاخیر صورتهای مالی دوره 9 ماهه منتهی به آذر سال جاری را با اعلام افت 94 درصدی سودآوری منتشر کرد.

بر اساس این گزارش، عوامل بسیاری در کاهش درآمدها و سودآوری این شرکت نقش داشتهاند. درآمدهای عملیاتی شرکت افزایش 36 درصدی داشت اما؛ بهای تمام شده جهش بیشتری داشت و در نتیجه آن، سود ناخالص کاهش 3 درصدی را متحمل شد.

حاشیه سود ناخالص «تکمبا» در کل سال 1398 حدود 27 درصد بود که در 9 ماهه سال 1399 به 18 درصد تقلیل یافت.

مقدار فروش محصولات نسبت به مدت مشابه سال قبل افت 7 درصدی داشت و تنها به کمک نرخهای فروش بود، که درآمدهای شرکت کاهش نیافت. نرخ فروش کمباین سبک به عنوان مهمترین محصول شرکت در سال 1398 به ازای هر دستگاه 2.4 میلیارد ریال بود که در مدت سپری شده از سال جاری به 3.2 میلیارد ریال افزایش یافته است.

این شرکت پیش بینی کرده در 3 ماهه پایانی سال با کسب درآمد 503 میلیارد ریالی، جمع کل مبلغ فروش از رقم 2000 میلیارد ریال فراتر رود و 22 درصد بیشتر از سال قبل محقق شود.

بجز افزایش همیشگی هزینههای فروش، اداری و عمومی، شاهد افزایش 95 درصدی سایر هزینههای عملیاتی هستیم. یکی از مشکلات همیشگی «تکمبا» کمبود نقدینگی و سرمایه در گردش است و با تسویه بخشی از تسهیلات مالی دریافتی، هزینه مالی در دوره مذکور افزایش 137 درصدی داشت.

مجموع فعالیت این شرکت در سه فصل از سال 1399 منتج به کسب سود خالص بسیار اندک 5 میلیارد ریالی شد که به ازای هر سهم 3 ریال میشود.

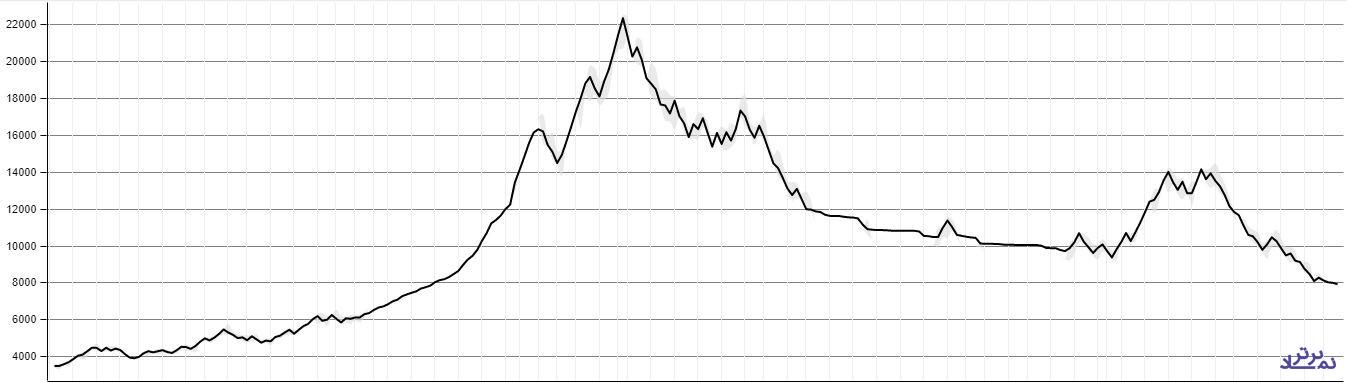

سهام «تکمبا» نیز همانند سایر سهم های حاضر در بورس تهران بر مدار نزولی حرکت کرده و از قله تاریخی خود فاصله بسیاری دارد.