1399/11/27 10:08

تولید جدید در کاغذ پارس؛

«چکاپا» از صعود بازماند

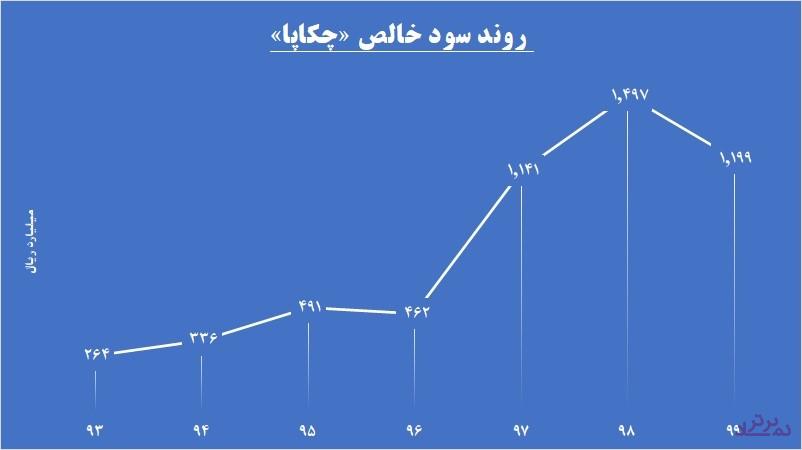

به گزارش نماد برتر- شرکت گروه صنایع کاغذ پارس سال مالی منتهی به آبان ماه دارد و در صورتهای مالی تلفیقی با کاهش 23 درصدی به ازای هر سهم 122 ریال سود ساخته و در صورتهای مالی اصلی به سود 128 ریالی دست یافته که 20 درصد کمتر از سال مالی 1398 است.

لازم به ذکر است که هیات مدیره شرکت قصد دارد 60 درصد از رقم مذکور را در مجمع عمومیعادی سالیانه بین سهامداران خود تقسیم کند.

بر اساس این گزارش، درآمدهای عملیاتی رشد 25 درصدی داشته اما؛ بهای تمام شده سرعت بیشتری داشت و موجب کاهش حاشیه سود ناخالص به 36 درصد شد. این در حالی است که سال مالی گذشته با حاشیه سود مطلوب 41 درصدی خاتمه یافته بود.

مقدار فروش «چکاپا» به همراه نرخها در سال مالی 1399 رشد داشته و پیش بینی شده در سال مالی 1400 نیز اندکی بر مقدار فروش افزوده شود با رشد 61 درصدی، 8 هزار و 400 میلیارد ریال درآمد عاید شرکت شود.

«چکاپا» به منظور تکمیل زنجیره ارزش و جلوگیری از خام فروشی، اقدام به سرمایهگذاری در شرکت پارس طبیعت سلولز به منظور ایجاد و راهاندازی خط تولید ظروف یکبار مصرف گیاهی با ظرفیت 40 تن در روز کرده است. برآورد میشود در شش ماهه دوم سال مالی 1400 محصولات شرکت پارس طبیعت سلولز نیز به بازارهای صادراتی وارد شوند با توجه به نرخ ارز، درآمد صادراتی قابل توجه عاید شرکت شود.

بزرگترین مزیت رقابتی «چکاپا»، تولید خمیر از گیاهان یکساله است و با افزوده شدن ظروف یکبار مصرف گیاهی به سبد تولیدات، شاهد بهبود فعالیتهای شرکت خواهیم بود.

بنابراین، انتظار میرود سال مالی 1400 روند عملیاتی شرکت به سمت صعود بازگردد و باز هم شاهد افزایش سودآوری این شرکت خصوصی باشیم.