1399/11/18 11:11

سیمان کرمان 1250 ریال ساخت؛

«سکرما» همچنان در مسیر صعود

به گزارش نماد برتر- سال مالی منتهی به آذر ماه 1399 برای شرکت گروه صنایع سیمان کرمان با تحقق 1250 ریال سود به ازای هر سهم به پایان رسید و رشد 75 درصدی سودآوری را به ثبت رساند.

هیات مدیره شرکت در نظر دارد 60 درصد از سود تحقق یافته را در مجموع عمومیعادی سالیانه بین سهامداران خود تقسیم کند.

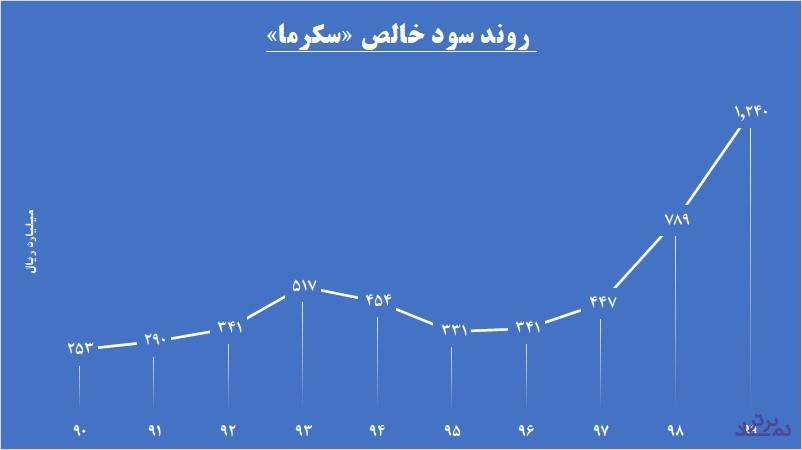

همانطور که در تصویر ذیل مشاهده میکنید، روند سودسازی این شرکت از سال مالی 96 که پایان سال مالی از اسفند ماه به آذر ماه تغییر کرد، رو به بهبود حرکت کرد و یک روند صعودی مطلوب را طی کرده است.

از آنجا که میزان رشد درآمدهای عملیاتی بیشتر از بهای تمام شده بوده، حاشیه سود ناخالص از 35 درصد در سال 1398 به 39 درصد در سال مالی 1399 افزایش یافت.

مقدار فروش در سال مالی مورد اشاره نسبت به سال قبل رشد داشته و افزایش نرخهای فروش و تغییر در تركیب فروش نیز در صعود 53 درصدی مبلغ فروش اثرگذار بوده است.

«سکرما» با وجود پیش بینی کاهش اندک مقدار فروش در سال مالی 1400، مبلغ فروش را با رشد 24 درصدی درنظر گرفت.

لازم به ذکر است که «سکرما» دارای سه خط تولید با قدمت بیش از ۵۰ سال است و با سه نوع تكنولوژی متفاوت و تقریبا منسوخ شده فعالیت میکند. به همین دلیل، هزینه تعمیرات و نگهداری، انرژی و سوخت مصرفی نسبت به كارخانجات مشابه با همین ظرفیت تولید بسیار بالا است. مجموع این ایرادات موجب شد در بلند مدت قابلیت رقابت با سایر شركتهای همگروه به صورت چشمگیری كاهش یابد.

از همین رو، علاوه بر پروژه بهینهسازی خط ۳، این سیمانساز اجرای پروژه خط جایگزینی ۳۴۰۰ تنی (خط ۴) را با سرمایهگذاری 2 هزار و 50 میلیارد ریالی به جریان انداخته است. در حال حاضر فروشنده ماشین آلات و تجهیزات خارجی مشخص نشده و قرارداد نیز منعقد نشده است.