1400/03/18 09:02

جاری شدن سود از رودخانه «آیبک»

سود «سفارس» دوبل شد

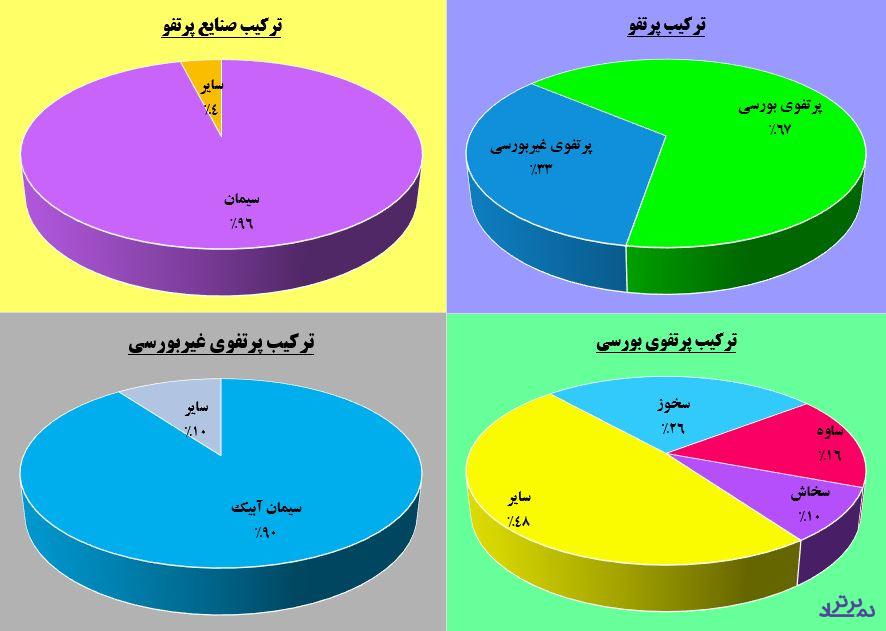

به گزارش نماد برتر، شرکت سیمان فارس و خوزستان که مالکیت 23 شرکت بورسی و 13 شرکت غیربورسی را در اختیار دارد، در سال دوره 12 ماهه منتهی به اردیبهشت سال 1400 سود خالص 12 هزار و 366 میلیارد ریالی را در حسابهای خود نشاند که نسبت به عملکرد سال مالی قبل رشد بیش از 2 برابری را حکایت میکند.

بر اساس این گزارش، در نتیجه افزایش نرخ میانگین سیمان و کلینکر، درآمد سود سهام با افزایش 85 درصدی به رقم 8 هزار و 987 میلیارد ریال رسید که از این رقم، 2 هزار و 459 میلیارد ریال آن از طریق شرکت سیمان آبیک بدست آمد که در مسیر عرضه اولیه قرار دارد. شرکت سیمان آبیک ظرفیت تولید 3.6 میلیون تن سیمان را دارد که هم اکنون با ظرفیت 78 درصدی فعالیت میکند.

این شرکت سیمانی بالغ بر 3 هزار و 374 میلیارد ریال سود فروش سرمایهگذاریها کسب کرد که بیشترین سود از محل فروش سهام «سدور» و «سپاها» حاصل شده است. لازم به ذکر است که طرح احداث فاز 4 «سدور» با ظرفیت 310 هزار تن در سال با سرمایهگذاری 3 هزار میلیارد ریال کلید خورده و تاکنون 15 درصد پیشرفت فیزیکی داشته است.

«سفارس» علاوه بر پروژه مذکور، پروژه انتقال شرکت سیمان فارس به منطقه خرامه با اصلاح ظرفیت تولید به میزان 3300 تن کلینکر روزانه را با سرمایهگذاری 20 هزار میلیارد ریالی آغاز کرده که قرار است بدون اخذ تسهیلات ارزی و ریالی از بانکها، تمام این میزان نقدینگی از محل آورده سهامداران و منابع حاصل از فروش اراضی فعلی کارخانه، تأمین شود. بنابراین، باید منتظر گزارش توجیهی افزایش سرمایه «سفار» در سال جاری باشیم.

نکته قابل توجه دیگر برای سهامداران «سفارس» این است که قرار است 90 درصد از سود محقق شده در مجمع عمومیعادی سالیانه بین سهامداران تقسیم شود.

در تصویر ذیل ترکیب سبد سهام شرکت سیمان فارس و خوزستان را مشاهده میکنید؛