1399/11/14 12:25

138 ریال سود در انتظار سهامداران این شرکت؛

پیش بینی سود 2000 ریالی برای «کمرجان»

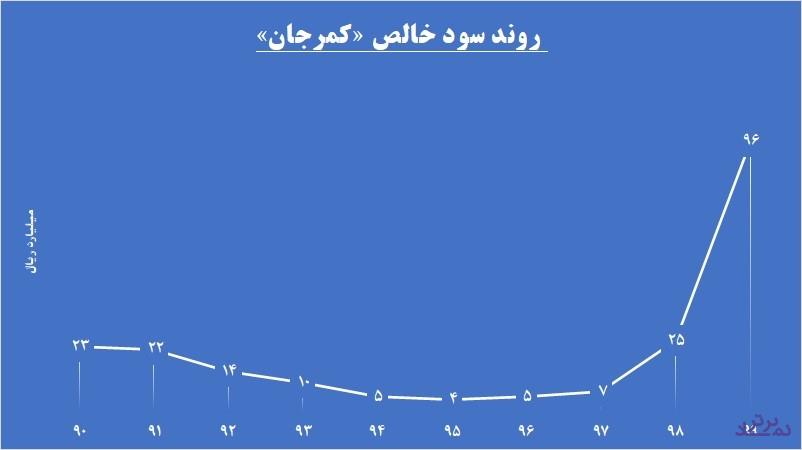

به گزارش نماد برتر- شرکت بازرگانی و تولیدی مرجان کار سال مالی منتهی به آذر ماه 1399 را با تحقق 96 میلیارد ریال به پایان رساند که در مقایسه با سال 1398 رشد مطلوب 284 درصدی را روایت میکند.

مجمع عمومیعادی سالیانه در بیست و یکمین روز بهمن ماه برگزار میشود که برنامه هیات مدیره تقسیم 10 درصد از سود 1377 ریالی محقق شده به ازای هر سهم است.

در این سال درآمدهای عملیاتی با افزایش 95 درصدی به رقم 229 میلیارد ریالی رسید و با توجه به افزایش کمتر بهای تمام شده، سود ناخالص 186 درصد جهش داشت و حاشیه سود ناخالص از 36 درصد در سال 1398 به 53 درصد در سال 1399 افزایش یافت.

مقدار فروش «کمرجان» در این مدت به نصف سال مالی قبل نرسید و تنها افزایش نرخهای فروش عامل رشد مبلغی بود. نکته جالب توجه این است که شرکت برای سال مالی 1400 فروش مقداری پیش بینی کرده که معادل 57 درصد فروش سال 1398 است. این میزان فروش، برآورد مبلغ فروش 384 میلیارد ریالی را به دنبال داشته است.

از آن جایی که برخی ماشین آلات فرسوده و مستهلک شدهاند و کوره تونلی به مدت 20 سال بدون وقفه و خاموشی فعالیت داشته، شاهد کاهش تولید عملی هستیم.

لازم به ذکر است که پیش بینی سال مالی 1400 با فرض تولید در خط دوم تیغه یعنی خط ترک و همچنین تولید در خرپای فلزی انجام گرفته است. از آن جایی که این کارخانه از تکنولوژی برتر و بهروز نسبت به رقبا برخوردار است و به دلیل استفاده از سیستم بازیافت حرارتی در خشک کن، مصرف انژی کمتری دارد و از مزیت نسبی در مقایسه با سایر شرکتها بهره میبرد.

در حال حاضر «کمرجان» با سرمایه اندک 70 میلیارد ریالی، 99 میلیارد ریال سود انباشته دارد و توانایی افزایش سرمایه از این محل را دارا است.

بر اساس پیش بینیها، انتظار میرود «کمرجان» در سال مالی 1400 با 47 درصد افزایش، به سود خالص 141 میلیارد ریالی نزدیک شود.